Comprendre la facturation électronique : définition, enjeux et obligations en France

La facturation électronique devient obligatoire en France entre 2026 et 2027. Découvrez ce qu’est la facturation électronique, ses objectifs, ses différences avec la facture dématérialisée et ce que cela change concrètement pour les entreprises.

Qu’est-ce que la facturation électronique ?

La facturation électronique est au cœur d’une réforme majeure qui va transformer en profondeur les échanges commerciaux et les obligations fiscales des entreprises françaises. À partir de 2026, toutes les entreprises devront progressivement adopter de nouveaux modes d’émission et de réception des factures.

Cette page a pour objectif de vous donner une compréhension claire, simple et fiable de la facturation électronique : ce que c’est, pourquoi elle devient obligatoire et comment elle va impacter votre activité.

La facturation électronique désigne l’émission, la transmission, la réception et l’archivage des factures sous un format électronique structuré, via des plateformes agréées par l’administration fiscale.

Contrairement à une facture papier ou à un simple PDF envoyé par email, une facture électronique contient des données normalisées qui peuvent être lues et traitées automatiquement par les systèmes informatiques de l’entreprise et de l’administration.

En France, la facturation électronique s’inscrit dans un cadre légal précis, piloté par la Direction Générale des Finances Publiques (DGFiP).

Comment fonctionne la facturation électronique ?

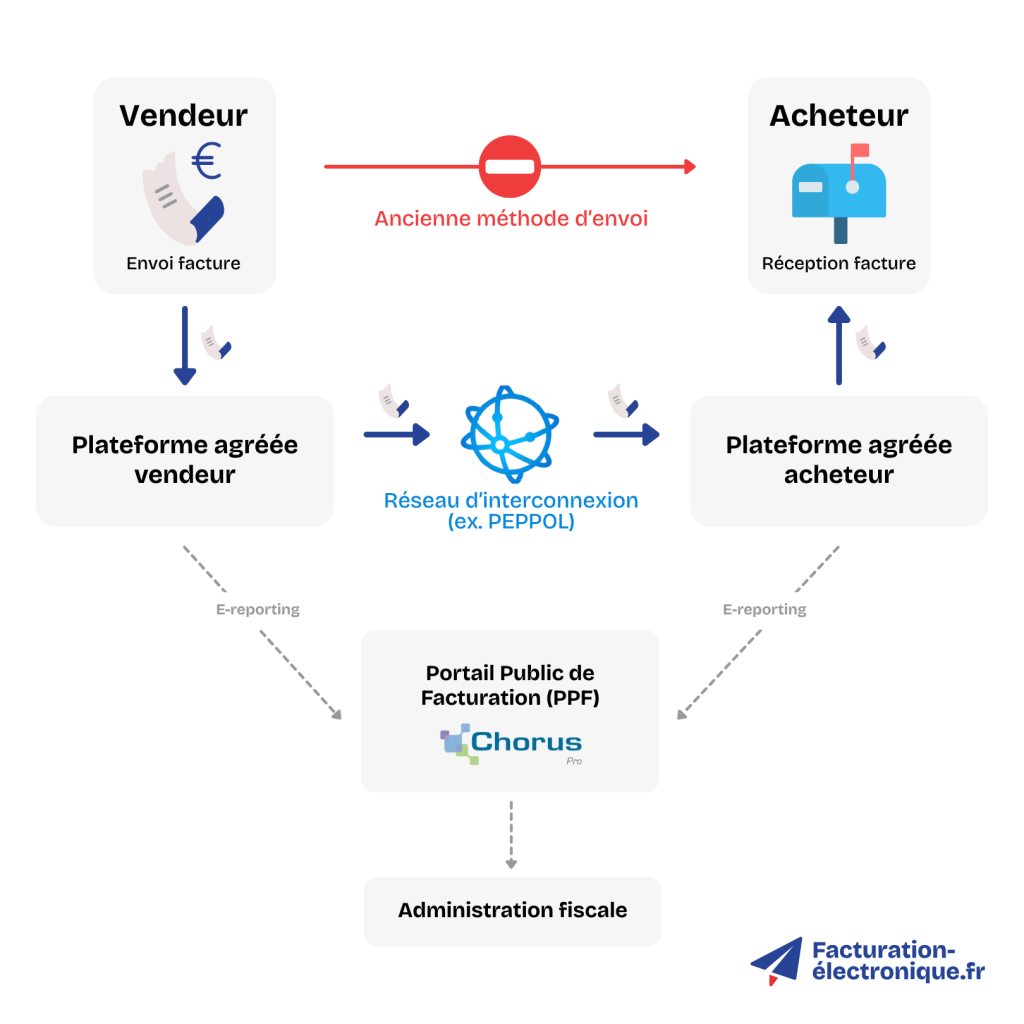

Avec la facturation électronique, les entreprises n’échangent plus leurs factures directement entre elles. Le logiciel compatible du vendeur transmet sa facture à une plateforme agréée, qui vérifie sa conformité et l’envoie, via un réseau d’interconnexion, à la plateforme agréée de l’acheteur. L’acheteur reçoit ensuite la facture sur son propre logiciel de gestion.

En parallèle, les plateformes agréées transmettent les données nécessaires au Portail Public de Facturation (Chorus Pro) dans le cadre du e-reporting. Ce portail centralise ces informations et les transmet à l’administration fiscale.

Les entreprises n’échangent donc plus directement leurs factures et ne communiquent jamais directement avec l’administration : tout passe par des intermédiaires sécurisés et agréés.

Pourquoi la facturation électronique devient obligatoire ?

La réforme de la facturation électronique poursuit plusieurs objectifs majeurs.

1

Lutter contre la fraude à la TVA

La fraude à la TVA représente plusieurs milliards d’euros de pertes chaque année pour l’État. La transmission des données de facturation en temps réel permet un meilleur contrôle.

2

Simplifier les obligations déclaratives

À terme, la facturation électronique doit permettre une pré-remplissage des déclarations de TVA, voire leur suppression partielle.

3

Moderniser les échanges entre entreprises

Automatisation, réduction des erreurs, gain de temps : la réforme vise aussi à améliorer la productivité des entreprises.

4

Harmoniser les pratiques au niveau européen

La France s’inscrit dans un mouvement plus large de modernisation fiscale au niveau de l’Union européenne.

Téléchargez notre e-book gratuit